2025年第三季度,上海写字楼市场租赁需求环比同比均呈下滑趋势,叠加优质项目的持续入市的影响,办公楼市场空置率与租金短期内将持续承压。建议业主调整租金预期,强化自身优势,拓展服务边界,增加现有租户粘性。

1. 租金下行压力加剧

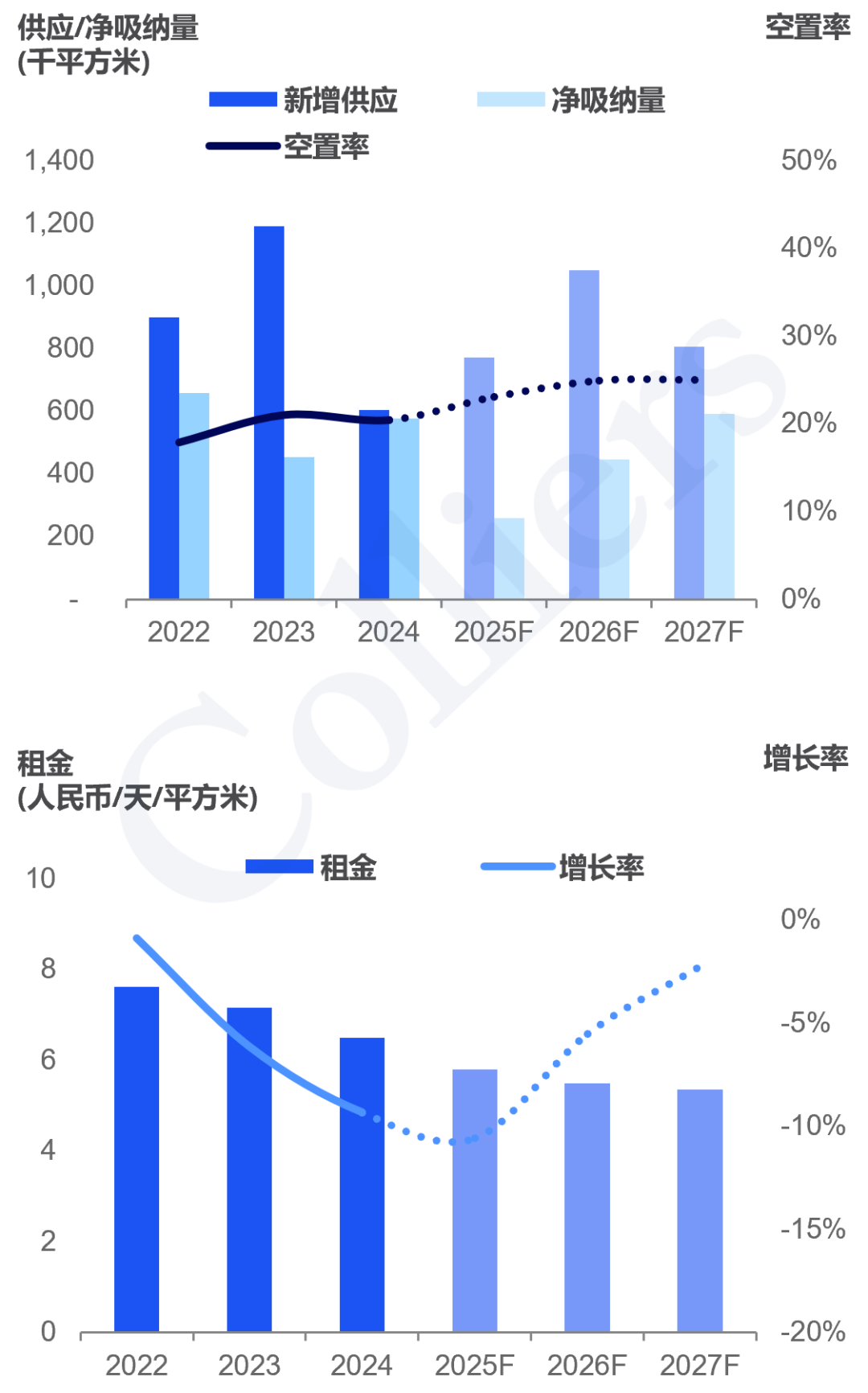

2025年第三季度,录得上海全市甲级写字楼市场存量1,781万平方米。

2025年第三季度,上海写字楼市场净吸纳量仅2.9万平方米,不到去年同期的20%,为近5年来最低水平,市场需求表现仍显不足。

2025年第三季度,上海写字楼市场新增供应11.4万平方米,前三季度累计新增供应达39.8万平方米,预计2025年全年新增供应量将达到77.2万平方米,第四季度供应压力将明显加剧。

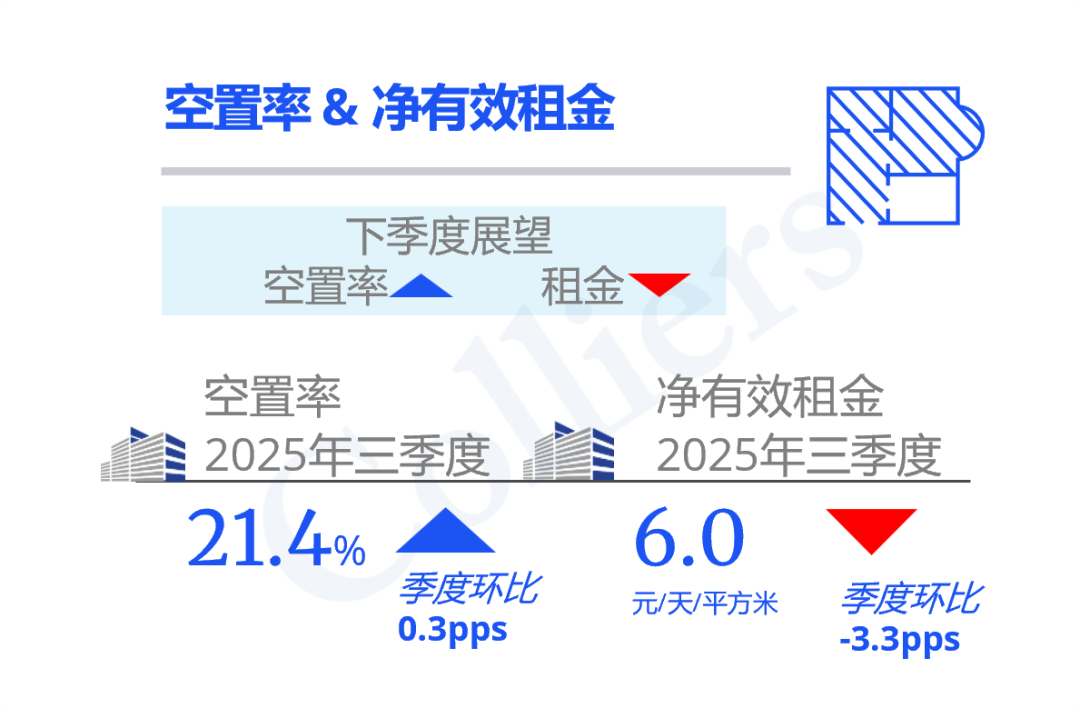

2025年第三季度,上海写字楼市场空置率环比小幅上涨0.3个百分点至21.4% 。

上海写字楼市场租金延续下行趋势,本季度平均租金环比下降3.3%至6元每平方米每天。租金已连续下降14个季度,市场承压明显。

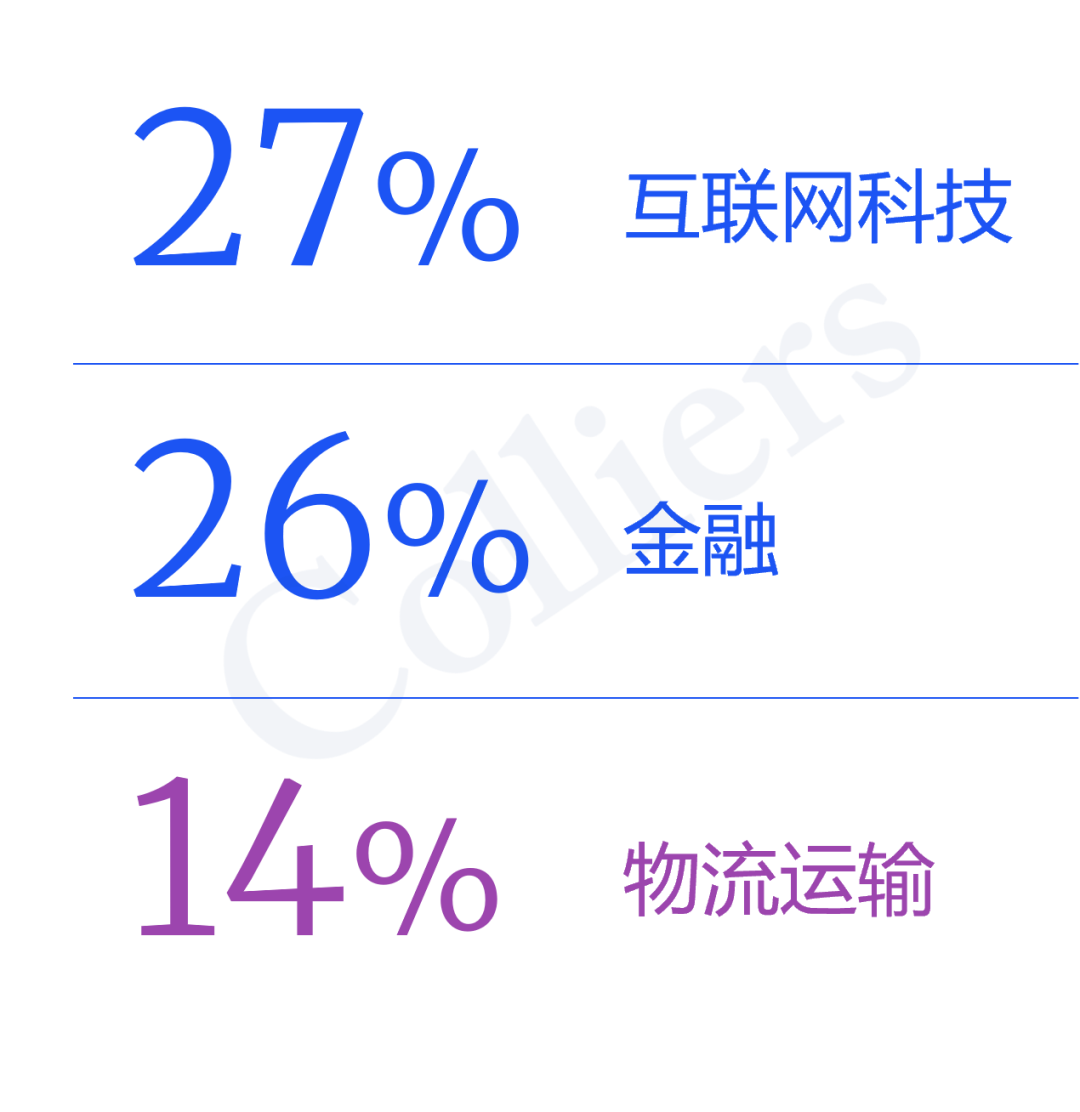

行业需求结构方面,2025年第三季度互联网科技、金融及物流运输成为前三大租赁需求来源。值得注意的是财惠赚,部分头部物流企业在本季度进行大面积搬迁,导致物流运输首次进入租赁成交行业前三位。

本季度租金下行压力加剧,全市平均租金创历史新低,核心商务区(CBD)环比跌幅达2020年上半年以来最大值。受供需不均影响,短期内市场租金将持续承压。

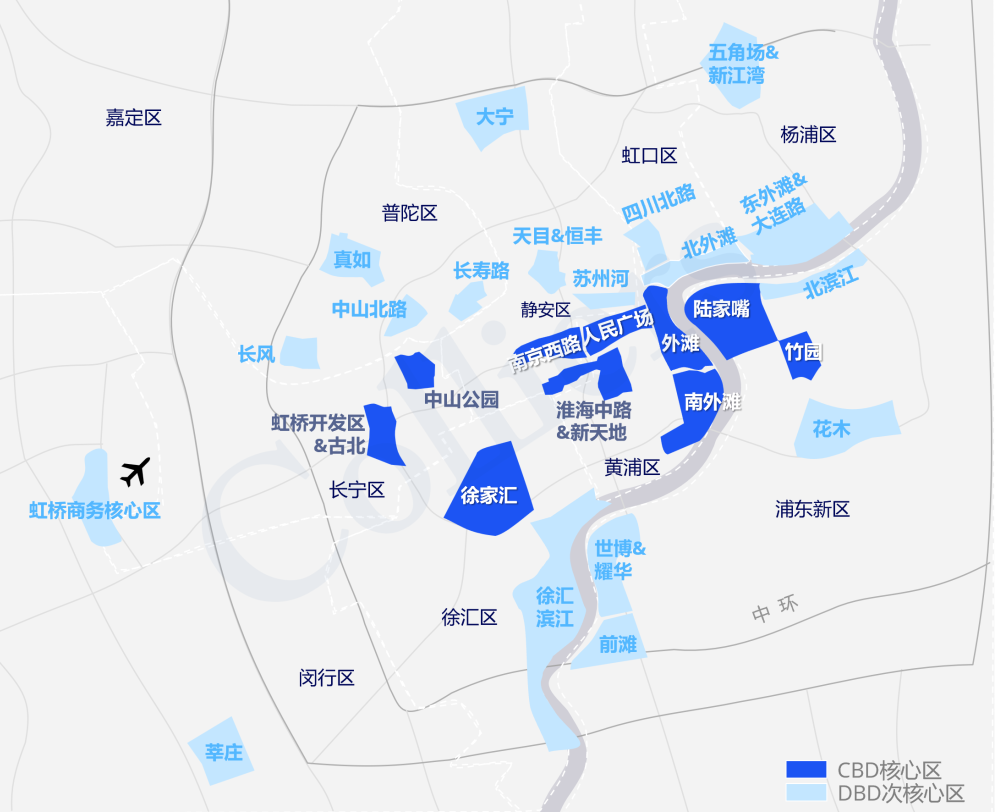

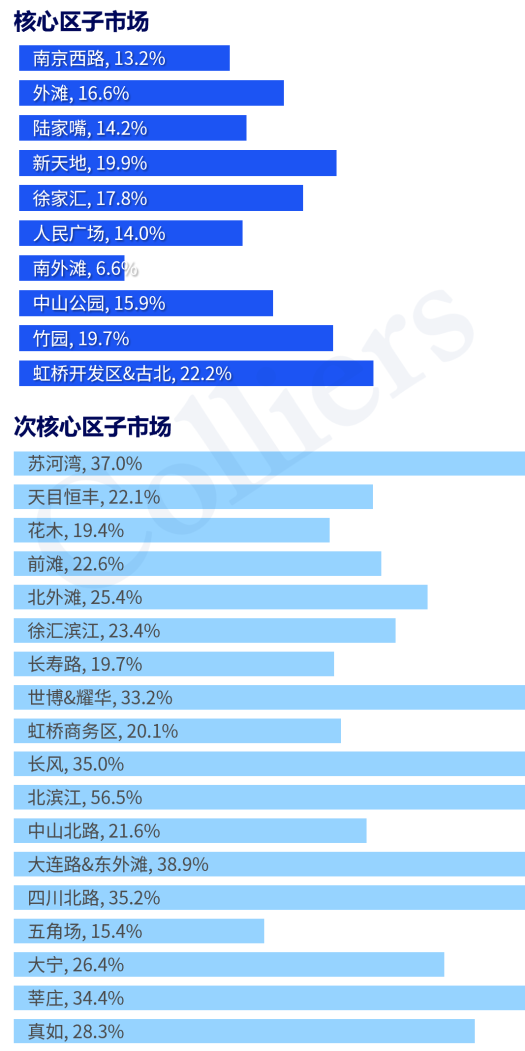

上海核心区与次核心区子市场划分

上海核心区与次核心区子市场

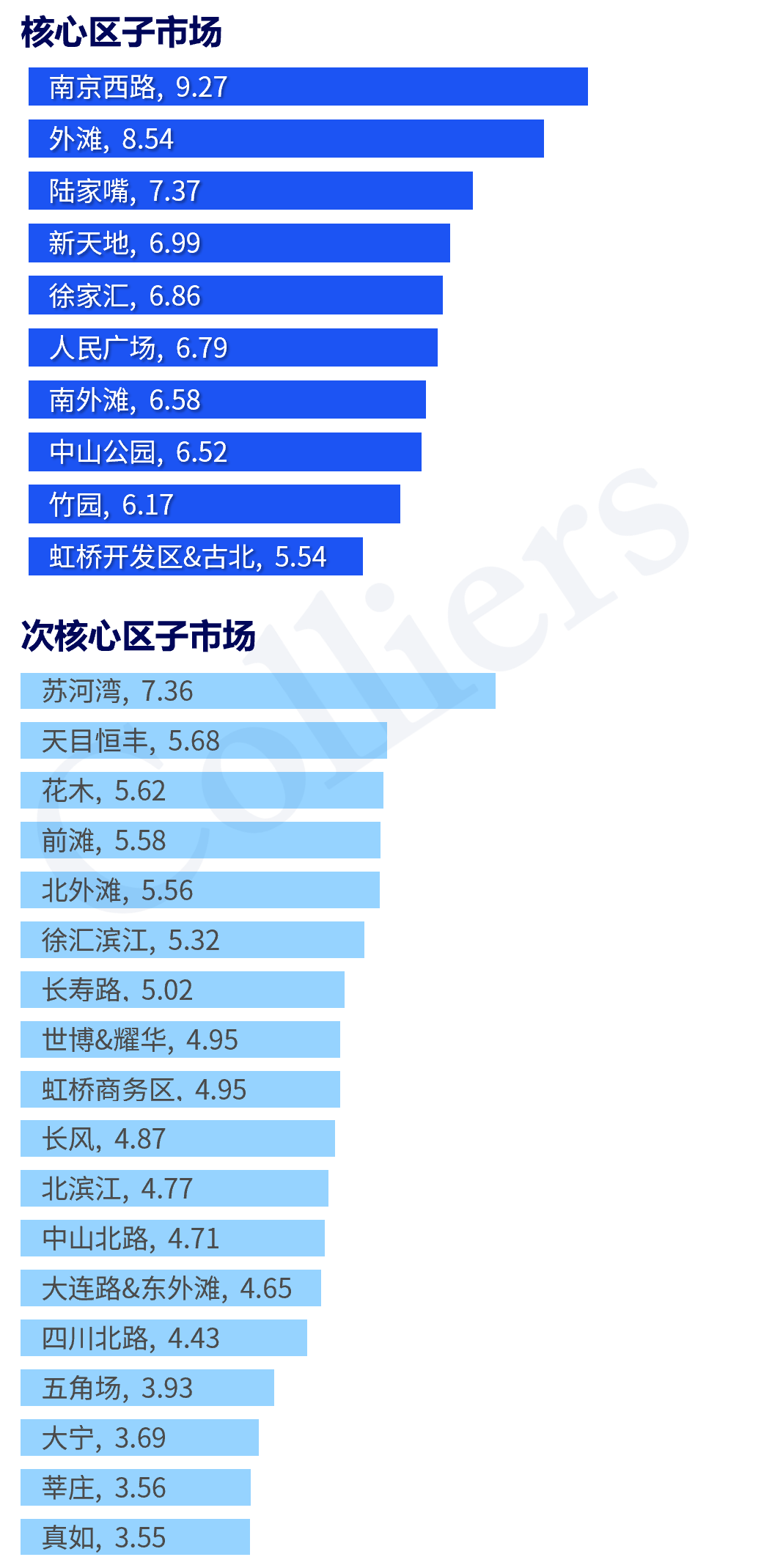

Q3 2025租金与空置率表现

租金对比(人民币每平方米每天)

空置率对比

3. 市场预估

2025年全年新增供应量将达到77.2万平方米,其中约70%的供应量集中在DBD次核心板块。

展望未来,2025-2027年上海写字楼市场预计将迎来263万平方米的新增供应,市场供过于求的局面短期内难以缓解,空置率将持续攀升。

上海甲级写字楼市场趋势

2022-2027F

4. 总结与建议

在上海办公楼市场新增供应持续增加而企业普遍采取谨慎策略的背景下,市场空置率攀升至2021年以来的最高水平。

面对日益复杂的市场环境,建议业主积极把握政策红利,精准定位目标产业客群,并制定更为灵活的商务条件财惠赚,建构差异化竞争优势,在存量市场博弈中获得发展机遇。

金御优配提示:文章来自网络,不代表本站观点。